受注は積み上がっているのに、なぜ現場は苦しいままなのか。旅客数が戻っているのに、なぜ利益は追いつかないのか。その答えは数字の裏側に隠れています。国交省の最新統計を手がかりに、3業界が直面する構造変化と先手を打つための経営視点をこの記事で整理します。

はじめに

国土交通省が公表する建設・航空・港湾の統計は、業界の今を映す信頼性の高い情報源です。ただ数字を眺めるだけでは、業界ごとの課題の本質は見えてきません。建設は受注が安定しても、利益を残して回せるかが問われます。航空は旅客数が戻っても、収益構造のひずみは残ったままです。港湾は荷動きの回復の裏に、物流再編の兆候が潜んでいます。本記事では国交省の最新統計を手がかりに、3業界それぞれの構造課題と今後の戦略方向を実務視点で整理します。

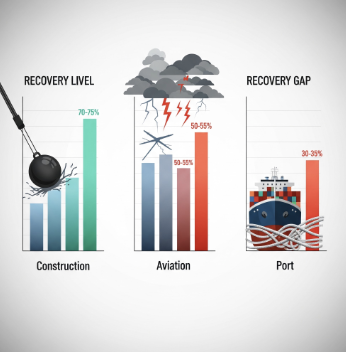

1. 国交省統計が示す3業界の回復格差とは

国土交通省が毎月公表する統計データは、3業界の横断的な動向を追うために欠かせません。数字をそのまま受け取るだけでは、業界ごとの本質的な違いは見えてきません。建設は受注が底堅い一方で、供給側の制約が深刻化しています。航空はインバウンド回復を享受しながらも、収益構造にひずみを抱えています。港湾は物流再編を映す先行指標として機能しています。この章では、3業界の温度差がどこから生まれているのかを読み解きます。

1.1 建設・航空・港湾で異なる課題の本質とは?

3業界はそれぞれ回復の速度と課題の質が異なり、統計を構造変化の兆候として読む視点が求められます。

国交省は建築着工や建設工事受注、建設資材需給、航空輸送統計、港湾統計など幅広い統計を毎月公表しています。3業界を横断して動向を追える環境が整っており、業界関係者にとって大きな強みといえます。これらの統計が浮き彫りにするのは、業界ごとに回復の速度と課題の質が大きく異なる現実です。建設はなお底堅さを保ちつつも、現場では人手不足と資材・労務の制約が深刻化しています。航空はインバウンド回復の恩恵を受ける一方で、燃油費や機材稼働率の変動が収益を左右し続けています。港湾はコンテナ取扱量が増えているものの、輸出と輸入の間に温度差が残っており単純な回復とは言い切れません。これらの統計は景気の結果ではなく、業界の構造変化を示す兆候として読み解くことが重要です。数字の背後にある変化を捉えることで、先手を打った経営判断が可能になります。

1.2 国交省統計を「景気の結果」ではなく「変化の兆候」として読む方法

単一指標ではなく複数統計を横断して読み合わせることで、業界の実態を立体的に把握できます。

国交省統計を活かすには、数字の増減を景気の結果ではなく構造変化の兆候として読む視点が不可欠です。建設工事受注額が増えていても、労働需給が逼迫していれば供給制約の深刻化を意味する場合があります。単純に好況と見なすことはできません。航空では旅客数だけでなく、貨物需要や路線別の稼働率と組み合わせることで収益の質を判断できます。港湾においても、コンテナ総数の増減だけでなく輸出入の方向感や品目変化を読むと、物流再編の動向が見えてきます。複数の統計を横断して読み合わせる習慣が、業界の実態を立体的に把握する最も実践的な手法です。単一の数字に一喜一憂せず、複合的な視点で業界の今とこれからを読み解く力を鍛えていきましょう。

2. 建設DXが急務な理由:受注より「利益を出す力」が問われる時代

建設業の受注環境は公共投資や社会インフラ更新の需要に支えられており、仕事量の確保という面では安定しています。しかし受注できることと利益を出せることは、今や別の問題です。人手不足・資材高騰・労務費上昇という三つの制約が現場を直撃しています。受注が増えるほど赤字リスクが高まる構造が、静かに広がっています。なぜ建設DXが今これほど急務なのか、その背景と対応策をこの章で整理します。

2.1 建設業で「受注増=収益増」が崩れた3つの理由

建設業の焦点は受注量から利益を残しながら回せるかへと移行し、供給側の制約が深刻化しています。

建設業の受注は公共投資やインフラ更新に支えられており、仕事量の確保という面では底堅い状況が続いています。しかし現場が直面する本質的な問題は、需要側ではなく供給側にあります。人手不足は慢性化しており、資材費・労務費の継続的な上昇が収益を圧迫しています。国交省が建設労働需給や建設資材の需給動向を公表しているのも、受注額だけでは現場の実態を捉えられないからです。受注残高が積み上がっても、施工できる人員と資機材が確保できなければ売上にはつながりません。かつての仕事があれば成長できるという前提は、今や通用しなくなっています。建設業の焦点は仕事があるかではなく、利益を残しながら回せるかへと完全に移行しています。省人化技術の導入と施工プロセスの効率化が、競争力を左右する核心的な経営課題として急浮上しています。

2.2 建設DXで収益を守る3つの対応策

BIM・ICT施工・省人化という三つのDXが、建設業の収益構造を守る具体的な対応策となります。

建設業が安定した収益を確保するには、需要規模に依存した経営から脱却し施工の質と効率を高める構造転換が不可欠です。BIMやICT施工による生産性向上、無人機械の現場導入、原価管理のデジタル化という三つの取り組みが急務となっています。熟練技能者の高齢化と離職が加速するなかで、若手の早期育成と技術継承の仕組みづくりも重要な課題です。中小規模の施工会社では特定工種への専門特化や協力会社との連携強化が、競争を生き抜く有効な戦略になります。国交省統計を活用すれば地域別・工種別の需給バランスを把握し、注力すべき領域を絞り込む判断材料として使えます。統計は業界全体の動向を映すと同時に、個社の戦略立案に直結する情報として機能します。数字の背後にある構造を読む習慣が、これからの建設経営者に求められる力です。筆者はこうした建設DX支援を実務として手がけており、赤字案件率0.5パーセント未満という実績もその取り組みのなかで積み重ねてきたものです。

3. 航空需要の回復で見落とされがちな収益構造の歪み

コロナ禍からの回復を経て、航空需要は旅客・貨物ともに持ち直してきました。しかし需要が戻ったというだけでは、航空会社が抱える経営課題はまだ解決していません。燃油費の変動、機材稼働率の管理、路線ごとの採算格差など収益を左右する構造的な問題が根強く残っています。今必要なのは旅客数の回復を喜ぶ段階から、収益構造そのものを鍛え直す段階への転換です。この章では航空輸送統計速報を手がかりに、回復の実態と今後の競争力を左右する焦点を読み解きます。

3.1 航空統計が示す「量の回復」と「質の課題」の違いとは?

旅客数の回復だけでなく路線採算・貨物の高付加価値化など、質的な変化への対応が今の焦点です。

コロナ禍からの回復を経て、航空輸送統計速報が示す旅客・貨物の動向は業界の現在地を把握するうえで欠かせない指標です。日本では訪日需要の恩恵が特に大きく、国際線の旅客数は着実な回復軌道をたどっています。ただし今の核心的な課題は、需要の回復幅を確認することではありません。路線構成の見直し、観光需要の偏りへの対応、航空貨物の高付加価値化といった質的な変化への対処が今まさに求められています。航空会社の収益は燃油費の変動や機材稼働率の影響を強く受けます。そのため旅客数が増えても利益が伴わないケースも少なくありません。路線ごとの採算性を精査したうえで、高収益路線へ経営資源を集中させる判断が各社の競争力を分ける軸となっています。需要が回復している今こそ、量より質の収益構造強化を優先すべき局面です。

3.2 航空業界が今すぐ取り組むべき収益改善の方向性

路線の選別・機材整理・ヘッジ戦略という三つの取り組みが収益改善の核心となります。

航空会社が収益構造を改善するためには、需要回復に受け身で対応するのではなく路線の戦略的な見直しが不可欠です。まず優先すべきは路線ごとの収益性を定量的に評価し、採算の低い路線を縮小・廃止する判断力を持つことです。訪日需要が旺盛なアジア路線や高付加価値貨物が見込まれる特定路線への投資は、収益の底上げに直結します。機材の効率的な運用も重要な課題です。稼働率の低い機材を整理し機種を絞り込むことで、整備コストの削減と乗員訓練の効率化を同時に実現できます。燃油費リスクへの対応として、ヘッジ戦略の精度向上も欠かせません。航空輸送統計速報を月次でモニタリングし、市場の変化に機敏に対応できる体制を整えることが競争力の源泉となります。需要が戻っている今こそ、収益構造の再設計に着手すべき好機です。

4. 港湾統計が映すサプライチェーン再編の兆候

港湾統計速報の令和8年2月分は、単なる荷動きの回復を超えた変化を映し出しています。主要6港のコンテナ取扱量は前年同月比4.9パーセント増でしたが、輸入が11.8パーセント増でした。一方、輸出は1.3パーセント減と方向感に大きなズレが生じています。この非対称な動きは、サプライチェーンの組み替えが静かに進んでいることを示すサインです。数字の裏側を読む習慣が物流・貿易業界での競争力に直結します。この章では港湾統計の実践的な読み方と物流再編への対応策を整理します。

4.1 輸入11.8%増・輸出1.3%減が示すサプライチェーン再編の実態

輸入11.8%増・輸出1.3%減という非対称な数字が、サプライチェーン再編の進行を示しています。

港湾統計速報の令和8年2月分によると、主要6港のコンテナ個数は1,089,915TEUとなりました。前年同月比4.9パーセント増の水準です。なかでも輸入は11.8パーセント増と大幅な伸びを記録した一方、輸出は1.3パーセント減にとどまっています。この非対称な動きは、サプライチェーンの組み替えが進行しているサインとして読み解くことが重要です。輸入増が輸出減を上回る局面では、国内消費の底堅さや在庫補充需要の高まりが背景にあると考えられます。港湾統計は景気の先行指標としても機能します。コンテナ総数だけでなく輸出入のバランスや品目構成の変化を合わせて読むことで、国内外の需要構造をより精度高く把握できます。統計の数字の裏側を読む習慣が、物流・貿易に関わる事業者の競争力の源泉となっています。

4.2 港湾の競争力を高める物流最適化の3つの視点

港湾の競争力は施設規模を超え、背後圏との物流設計や三者連携など総合的な運営力が問われます。

港湾は国際物流の結節点であるため、コンテナ取扱量の増減だけでなく航路の安定性や陸上輸送との接続効率、港湾労働力の確保まで含めた総合的な運営力が問われます。物流再編が加速するなか、港湾の競争力はもはや施設の規模だけでは測れない時代に入っています。背後圏との一体的な物流設計、デジタル技術を活用した荷役の効率化、三者連携の強化が持続的な競争優位を左右します。港頭地区の機能強化にとどまらず、内陸物流拠点との接続強化や複合輸送体系の整備も重要な課題として浮上しています。港湾統計は景気の結果として読むだけでなく、物流網の再設計がどこまで進んでいるかを示す構造指標として活用することが実践的な視点です。コンテナ数の動きに物流ネットワーク再設計の進捗を重ね合わせる視点が、港湾戦略の立案に欠かせない軸となっています。

5. 3業界に共通する「需要回復だけでは勝てない」時代の経営戦略

建設・航空・港湾の3業界を横断して見えてくるのは、需要が回復してもそれだけでは持続的な成長には結びつかないという共通の構造課題です。国交省統計は毎月の変化を提供しており、業界の構造変化を読む指標として活用することが事業戦略の精度を高める鍵となります。統計を景気の結果ではなく変化の兆候として読む習慣を持つことで、先手を打った経営判断が可能になります。この章では3業界の競争力を左右する論点と、統計を実践的に使いこなす視点を整理します。筆者はハーバードビジネスレビューへの寄稿やシリコンバレー視察を通じて得たグローバル視点を踏まえ、日本の現場に即した構造的な経営視点をお伝えします。

5.1 建設・航空・港湾に共通する「次の競争力」を決める3つの軸

3業界に共通する競争力の軸は省人化・路線選別・物流最適化であり、統計はその変化を毎月映します。

建設・航空・港湾の3業界に共通するのは、需要が回復するだけでは持続的な成長につながらないという現実です。建設は省人化と施工効率化、航空は高収益路線の選別と燃油リスクの管理、港湾は港頭・背後圏を含む物流最適化が、それぞれの競争力を決定づける重要な軸となっています。国交省の統計はその変化を毎月提示しており、現場の感覚を数字で裏づけ経営判断の精度を高める役割を担っています。これらの統計は景気の結果ではなく、業界の構造変化の兆候として読む習慣を持つことが重要です。数字の動きの背後にある需給構造や競争環境の変化を読み解くことで、事業戦略や投資判断の精度は大きく高まります。業界の今を正確に把握し、これからを見通す力こそが不確実な時代に求められる経営者の本質的な競争力です。統計を羅針盤として使いこなす視点を、日常の経営習慣として持ちましょう。

5.2 国交省統計を経営判断に活かす実践的な読み方

統計は単月ではなくトレンドで読み、自社実績と照合することで経営判断の精度が大きく高まります。

国交省統計を経営に活かすうえで重要なのは、単月のデータではなく複数月にわたるトレンドを追うことです。受注額・労働需給・資材価格・コンテナ量といった指標を時系列で把握することで、業界の方向感が明確になります。業界横断での比較も有効です。建設の受注動向と港湾の輸入増が同時に起きている場合は、国内投資需要が高まっているサインとして読めます。航空貨物の低迷と輸出の減少が重なれば、外需の失速を示す複合的なシグナルです。統計を自社の受注実績や現場稼働率と照合することで、業界全体と自社の立ち位置を比較することもできます。国交省のウェブサイトでは主要統計が毎月無料で公開されており、アクセスのハードルは低い状況です。今の数字が示す構造変化は何かという問いを持ち続けることが、統計活用の本質的な価値を引き出します。

まとめ

建設・航空・港湾の3業界はいずれも、需要の回復だけでは持続的な成長が見込めない構造課題を抱えています。建設は省人化・ICT施工・BIM導入による供給力の強化が急務です。航空は路線採算の精査と収益構造の再設計が求められます。港湾は背後圏を含む物流ネットワーク全体の最適化が次の競争力を左右します。国交省統計は毎月の数字を通じてこれらの構造変化の兆候を明確に示しています。景気の結果として受け取るのではなく、業界が変わりつつある証拠として読み解く視点が経営判断の精度を大きく高めます。統計を羅針盤として日常的に活用し、先手を打った意思決定につなげていきましょう。統計の読み方や自社への活用方法についてお困りの方は、DX・経営支援の専門家にご相談されることをお薦めします。

FAQ

国交省の統計は、どこで入手できますか? 国土交通省の公式ウェブサイトで毎月無料公開されています。

国交省のウェブサイトにある統計情報のページから、建設工事受注統計や航空輸送統計速報、港湾統計速報などを無料で閲覧・ダウンロードできます。更新は毎月行われており、最新データをすぐに確認できます。専用の会員登録なども必要なく、誰でも手軽にアクセスできます。

建設業で「省人化」が重要とされる理由は何ですか? 人手不足と高齢化が深刻化するなか、少ない人員で同じ品質を出す仕組みが不可欠だからです。

建設業では熟練技能者の高齢化と離職が加速しており、かつてのように人員を増やして対応することが難しくなっています。省人化技術の導入によって、少ない人員でも施工の質と効率を維持できる体制を整えることが、今後の収益確保に直結します。BIMやICT施工などのデジタル技術がその中心的な手段となります。

航空会社の収益が旅客数だけで判断できない理由は何ですか? 燃油費や機材稼働率など収益を左右する変数が多く、旅客数の増減だけでは実態が見えないからです。

航空会社の収益は旅客数だけでなく、燃油費の変動や機材の稼働率、路線ごとの採算格差など複数の要因に左右されます。旅客数が増えても燃油費が高騰していれば、利益は出ません。路線ごとの収益性を細かく把握し、高収益路線に経営資源を集中させる視点が今まさに求められています。

港湾統計で「輸入増・輸出減」が同時に起きている場合、どう読み解けばよいですか? 国内消費や在庫補充が活発な一方、外需の勢いが弱まっているサインとして読めます。

輸入が増えているのは、国内での消費需要や在庫を積み増す動きが活発であることを示します。一方で輸出が減少しているのは、海外向けの需要が伸び悩んでいることを意味します。この非対称な動きは、グローバルなサプライチェーンの組み替えが進んでいるサインでもあり、今後の物流戦略を考えるうえで重要な手がかりになります。

建設DXに取り組んでいない会社は、今後どうなりますか? 受注があっても利益を出せない構造に陥るリスクが高まります。

人手不足と資材・労務費の上昇が続くなか、デジタル技術を使った施工効率化に取り組まない会社は、受注が増えても収益が追いつかない状況に陥りやすくなります。中小規模の施工会社でも特定工種への専門特化や、協力会社との連携強化といった現実的な選択肢があります。今から小さな一歩を踏み出すことが、将来の競争力を守ります。

サプライチェーン再編とは、具体的にどういうことですか? 原材料の調達先や物流ルートの見直しなど、供給の仕組み全体を組み替える動きのことです。

サプライチェーンとは、製品が原材料から消費者に届くまでの一連の流れのことです。地政学的なリスクや物流コストの変動などを受け、企業が調達先や輸送ルートを見直す動きが世界的に広がっています。港湾の輸出入の変化はその動きを映す先行指標として機能しており、統計を読み解くことで変化の方向性を早期につかむことができます。

国交省統計を初めて使う場合、どこから始めるとよいですか? まず自社の業界に関連する統計を1つ選び、3か月分の数値を並べて比べるところから始めましょう。

建設業なら建設工事受注動態統計、航空業なら航空輸送統計速報、港湾物流に関わるなら港湾統計速報がお薦めの入り口です。最初から複数の統計を見ようとすると混乱しがちです。まず1つの統計を3か月分並べて増減のトレンドを確認する習慣をつけることが、統計活用の第一歩となります。

専門用語解説

建設DX:建設業においてデジタル技術を活用し、業務の効率化や生産性向上を実現する取り組みのことです。BIMやICT施工、原価管理のデジタル化などが代表的な手法で、人手不足や収益圧迫への対応策として注目されています。

BIM:Building Information Modelingの略で、建物の3次元モデルに設計・施工・コストなどの情報を統合して管理する手法です。設計ミスの削減や施工の効率化に役立ち、国交省も導入を推進しています。

ICT施工:情報通信技術を使った施工管理の方法です。測量・設計・施工・検査の各工程にデジタル技術を組み込むことで、作業の精度と効率を高めます。熟練技能者がいなくても安定した施工品質を保てる点が大きな利点です。

TEU:Twenty-foot Equivalent Unitの略で、コンテナ1本分の体積を示す単位です。20フィートコンテナ1本を1TEUとして数え、港湾の取扱量や船舶の積載量を比較する際に広く使われます。

サプライチェーン:原材料の調達から製造・輸送・販売に至るまでの一連の流れのことです。国際的な物流網の変化や地政学リスクの影響を受けやすく、企業はルートの多様化や国内回帰など、柔軟な対応が求められています。

ヘッジ戦略:価格変動リスクを抑えるための手段や計画のことです。航空業界では燃油費の急騰に備えて先物取引などを活用するケースが多く、収益の安定化に貢献します。リスク管理の基本的な手法として広く使われています。

インバウンド回復:新型コロナウイルスの影響で落ち込んでいた訪日外国人の旅行需要が戻ってきていることを指します。航空路線の搭乗率や観光消費の増加につながり、航空・観光・小売など幅広い業界の収益回復を支える重要な要因となっています。

執筆者プロフィール

小甲 健(Takeshi Kokabu) AXConstDX株式会社 CEO/株式会社OneTechnologyJapan 特別顧問

製造業・建設業に精通した、技術起点の経営者型コンサルタントです。ソフトウェア開発歴20年以上を持ち、CADゼロからの業務構築や大規模なDX推進を数多く手がけてきました。建設・製造現場の実務に深く根ざした支援スタイルが特長で、赤字案件率0.5パーセント未満・提案受注率83パーセントという高い成果を継続的に維持しています。

生成AIを活用した業務改革、DX推進、コンテンツ制作、経営戦略支援を主な専門領域としています。近年はGX(グリーントランスフォーメーション)を経営とDXに統合した「実装型GX戦略」に注力しており、脱炭素・省エネ・資源効率化をITとデータの視点から収益性と競争力に直結させる支援を行っています。

先見性と迅速な意思決定を強みとし、建設DXからGXへの業界構造転換を見据えた先行アクション支援を得意とします。

主な実績・活動

- ハーバードビジネスレビュー 寄稿 2回

- CES(コンシューマー・エレクトロニクス・ショー)視察 1回

- btraxデザイン思考研修(サンフランシスコ)受講

- シリコンバレー視察 5回以上

- 建設・製造業向けCADシステム・BIMソリューションの開発・導入支援多数

影響を受けた人物:ピーター・ドラッカー、孫正義、白潟 敏朗、安達 裕哉、後藤 稔行

本記事は、筆者が建設・航空・港湾の現場支援を通じて得た知見と、国交省統計の実践的な読み方を組み合わせてまとめたものです。業界の構造変化を先取りし、競争力を高める経営判断に役立てていただければ幸いです。